在數字化金融日益普及的今天,像‘還唄’這樣的消費信貸產品,因其便捷性而廣受歡迎。許多用戶可能并未意識到,即便僅僅逾期一天,也可能在個人互聯網服務領域引發一系列連鎖反應,影響遠超預期。本文將詳細解析還唄逾期一天可能帶來的具體影響。

最直接的影響體現在個人信用記錄上。還唄等正規持牌金融機構,通常已接入央行征信系統或百行征信等市場化征信機構。雖然平臺內部可能有短暫的寬限期(具體需查閱借款協議),但一旦逾期記錄被上報,即便只有一天,個人征信報告上就可能留下‘逾期’或‘1’(表示逾期1-30天)的標記。這份信用報告,是個人在互聯網金融服務領域的‘經濟身份證’。

這種信用污點會迅速波及其他互聯網服務。許多互聯網平臺,尤其是金融科技、共享經濟、高端會員服務等領域,在用戶申請或使用服務時,會通過合法合規的渠道查詢或評估用戶的信用狀況。一次短暫的逾期記錄,可能導致:

- 信貸服務受限:未來申請其他網絡貸款、信用卡,甚至大型電商平臺(如京東白條、螞蟻花唄)的消費信貸時,審批可能被拒,或額度被降低、利率被提高。

- 生活服務門檻提升:部分高端酒店預訂、免押金租車(如共享汽車)、免押金租賃(如數碼設備、公寓)等服務,可能因為信用評估不達標而無法享受優惠條件,需要支付更高的押金。

- 平臺會員權益受損:一些強調信用體系的平臺,可能會根據信用分調整會員等級或權益。一次逾期可能導致信用分下降,影響其在平臺內的評價和可享服務。

逾期本身會帶來直接的經濟成本。還唄逾期一天,通常會產生相應的逾期罰息或違約金。雖然單日金額可能不大,但這筆額外支出完全可以避免。更重要的是,它開啟了一個不良的財務習慣,可能使用戶陷入‘以貸養貸’或持續逾期的惡性循環。

從心理和體驗層面看,逾期會觸發平臺的催收流程。即使只是逾期一天,用戶也可能收到系統的自動提醒(短信、APP推送或電話)。這雖然屬于正常的貸后管理,但會給用戶帶來心理壓力,并可能打擾到日常工作和生活。頻繁的逾期記錄更會導致催收力度升級,嚴重影響個人聲譽和安寧。

與建議

還唄逾期一天,絕非‘小事一樁’。它在數字時代的影響是立體的、連鎖的,從核心的信用基石,蔓延到各類依賴信用的互聯網服務。因此,用戶務必樹立按時還款的強烈意識。建議采取以下措施:

- 仔細閱讀協議:明確借款合同中關于還款日、寬限期、逾期后果的條款。

- 設置還款提醒:利用日歷、待辦事項或金融APP的自帶提醒功能,提前設置還款提醒。

- 保障還款渠道暢通:確保綁定銀行卡余額充足,或支付工具(如支付寶、微信支付)功能正常。

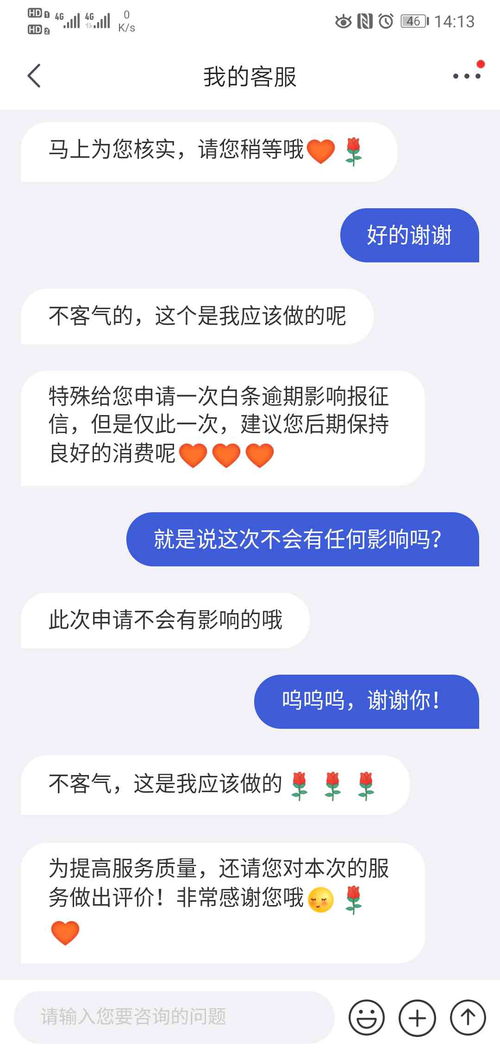

- 萬一逾期,立即處理:如因特殊原因確實逾期,應立即還清欠款,并主動聯系還唄客服,說明情況,詢問逾期記錄是否已上報征信,盡力爭取將影響降至最低。

在個人信用即財富的互聯網時代,珍惜自己的信用記錄,就是守護未來更廣闊、更便捷的數字生活大門。